2026 年 7 月 15 日,JP Morgan、Goldman Sachs、Wells Fargo 同步打響 2026 美股 Q2 財報季第一槍。接下來兩週,標普 500 將有 165 家企業陸續公布成績單,總市值佔比超過 75%。這是 沃什新週期(參考前文:聯準會進入『沃什新週期』)之後的第一次企業獲利大考,市場要的答案很清楚:6670 億美元的 AI 資本支出,到底有沒有換到對等的自由現金流?

但根據 FactSet 6 月底的統計,市場共識的隱憂是——散戶只看 EPS 的時代已經過去了。本季被華爾街稱為「五大指標之季」,意思是光盯每股盈餘(EPS)是否 beat 已經完全失真,必須把視野拉到 capex、FCF、forward guidance、匯兌折損、回購節奏這五個層面,才有辦法解讀接下來半年的美股走向。

本文從結構面出發,帶你拆解這五個關鍵指標的觀察重點與公布時程。

Fig 1. 2026 Q2 美股財報季正式開跑,本季關鍵看 capex、FCF、forward guidance、匯兌與回購。

一、為什麼這次 Q2 跟過去四年不一樣?— 2026 美股 Q2 財報季的結構性大考

要理解這個財報季的特殊性,必須先看三個結構性數字。

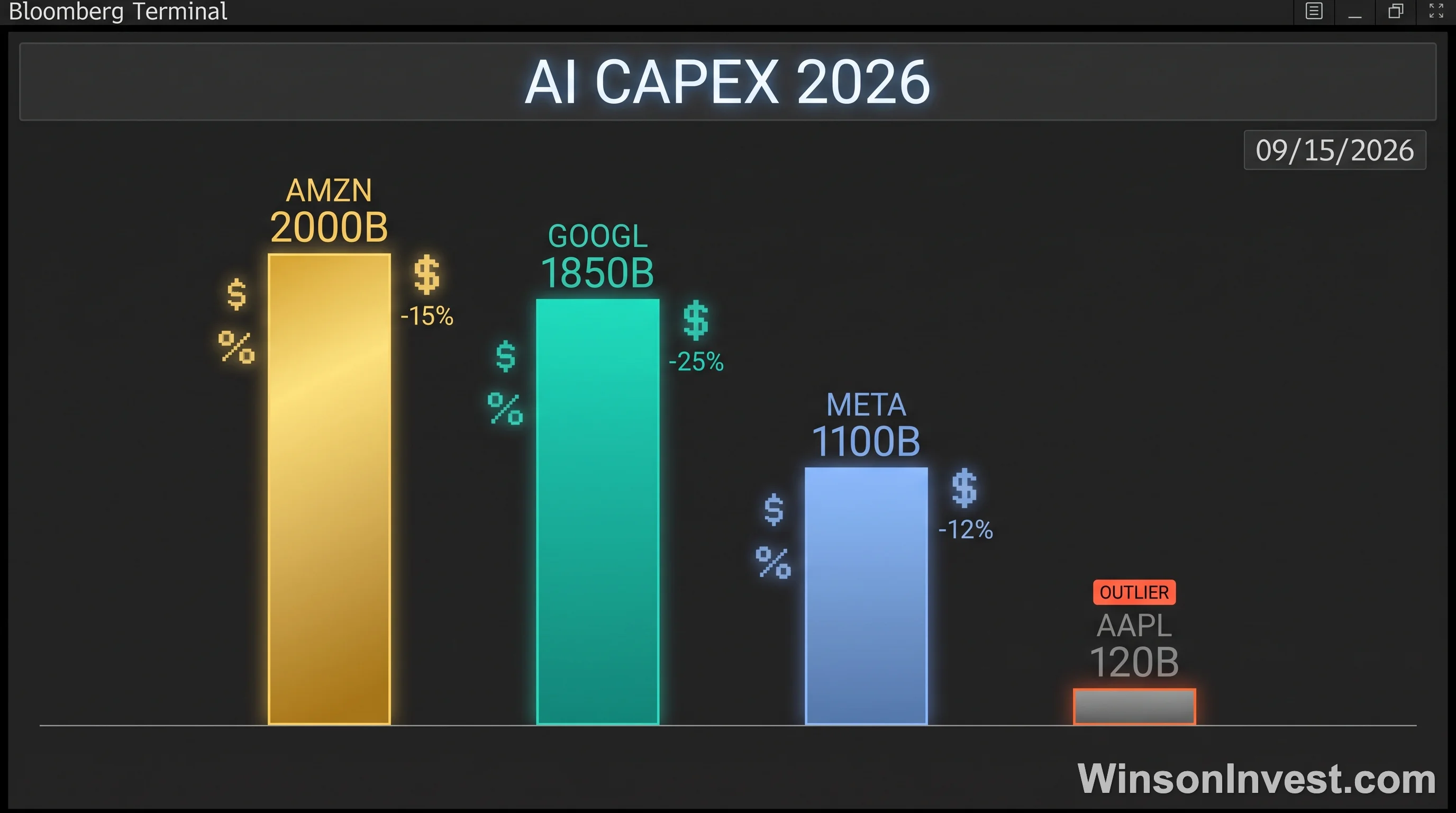

第一個數字:6670 億美元。這是 FactSet 統計的 2026 年全年 hyperscaler(超大規模雲端服務商)AI 資本支出預期加總,較 2025 年成長 38%。其中四大巨頭的分配大致是:亞馬遜 2000 億、微軟 950 億、Google 母公司 1850 億、Meta 1100 億,合計 5900 億,佔整體的 88%。這個數字已經接近這些公司 2026 年合計經營現金流(OCF)的 92%——這意味著,每賺 1 美元就要把 0.92 美元再砸進 AI 基建。

第二個數字:capex 佔 OCF 92%。這個比率本身就是個警訊。過去四年,這個數字平均在 65-72% 區間,本季一舉拉到 92%,是 2014 年雲端運算起飛以來的最高水位。對台港散戶來說,這個結構的意義是:AI 巨頭們已經把所有子彈都壓上去了,未來 6 個季度的容錯空間極小。一旦 AI 變現速度放緩,FCF 會率先破洞。

第三個數字:標普 500 forward EPS 預期年增 22%。乍看這是個強勁的數字,但拆解後就會發現脆弱性——AI 基建類股貢獻了 60% 的增長。換句話說,如果把 NVDA、AVGO、MSFT、GOOGL、META、AMZN 這 6 檔 AI 主線股拿掉,整個大盤的獲利增長會瞬間降到 8% 左右。這是「少數股票撐起一片天」的結構,也是為什麼這次財報季要特別看 capex 的原因——如果 AI 鏈條任何一環失速,後果會被指數放大。

1.1 6670 億美元背後:capex 佔 OCF 92% 的脆弱平衡

讓我們把鏡頭拉近一點。亞馬遜 2000 億中,AWS 的 GPU 機房建置、Trainium 自研晶片、Anthropic 戰略投資合計約 1100 億;剩餘 900 億是物流自動化與 Kuiper 衛星計畫。微軟 950 億絕大多數是 OpenAI 相關產能擴張與 Azure AI 機房。Google 1850 億主要是 TPU 升級、Vertex AI 平台擴容、Anthropic 額外注資。Meta 1100 億則是把所有雞蛋放進 Llama 系列 + AI 廣告變現這兩個籃子。

關鍵觀察點:這四家合計 5900 億的 AI capex,能不能在 2026 Q4 看到對等的營收增長? 目前的市場預期是 AI 相關營收年增 60-80%,但「營收 vs. capex 缺口」還是有 30-40%。如果 7 月底到 8 月初的科技巨頭財報中,AI 變現速度低於這個 60-80% 區間,股價會有結構性修正。

1.2 燒錢榜:四大巨頭的具體 capex 拆解

| 公司 | 2026 AI capex 預期 | 主要用途 |

|---|---|---|

| Amazon (AMZN) | 2000 億 | AWS AI 機房、Trainium、Anthropic 戰投 |

| Microsoft (MSFT) | 950 億 | OpenAI 合作、Azure AI 機房擴張 |

| Alphabet (GOOGL) | 1850 億 | TPU 升級、Vertex AI、Anthropic 注資 |

| Meta (META) | 1100 億 | Llama 系列、AI 廣告基建 |

| 合計 | 5900 億 | (佔整體 hyperscaler 88%) |

1.3 異類蘋果:capex 120 億反降 17%,為何股價逆勢漲 7.5%

在四巨頭燒錢燒到失火的同時,蘋果是個完全相反的存在。2026 年 capex 預期只有 120 億美元,較 2025 年下滑 17%。但蘋果股價年初至今上漲 7.5%,跑贏標普 500 同期 5% 的漲幅。

原因有三:(1) 蘋果 AI 走的是「裝置端 + 邊緣運算」路線,不依賴 hyperscaler 等級的 GPU 機房;(2) Apple Intelligence 用戶數已達 2.8 億,毛利率 78%,是少數能把 AI 直接變現到消費者端的案例;(3) 服務事業(含 App Store、iCloud、Apple TV+)營收年增 19%,佔比已經拉到 28%——這個現金牛讓蘋果有底氣不跟 AI capex 競賽。

Fig 2. 蘋果的 120 億與亞馬遜的 2000 億,是同一個科技產業的兩個世界——也是 2026 Q2 財報季最強烈的對比。

二、散戶該追的 5 個關鍵指標

回到散戶最實際的問題:這個財報季,到底要看哪些數字?以下五個指標,按對股價的槓桿由大到小排列。

2.1 ① capex 全年指引年增

重要性:⭐⭐⭐⭐⭐

比 EPS beat 重要十倍。具體觀察重點:

- 7/30 MSFT:capex 季度實績 vs. 950 億年指引

- 7/31 GOOGL/META:capex 季度實績與年指引是否上修

- 8/27 輝達 NVDA Q2 財報 2026 公布時間:營收指引(不是 EPS 指引)才是 AI 鏈的真風向球

判斷原則:

- 年 capex 指引上調 5-10% → 正面

- 上調 10-20% → 強烈正面(顯示 AI 變現信心強)

- 不變 → 中性

- 下調 → 重大警訊,股價壓力

2.2 ② 自由現金流轉化率

重要性:⭐⭐⭐⭐⭐

定義:(OCF − capex) / OCF。本季這個數字會被壓到極低水位,市場要看的是「轉化率有沒有守住 15%」。

以亞馬遜為例,預期 2026 Q2 FCF 在 -50 億到 +30 億美元區間(受季節性波動影響)。市場要的不是絕對數字,而是 FCF 轉化率:亞馬遜要從 2024 年的 28% 守到 8% 以上,已經不容易。

對散戶的意義:如果 FCF 轉化率連續兩季跌破 8%,這檔股票不適合短線持有,因爲分母(capex)還在膨脹,分子(OCF)跟不上,估值會被壓縮。

2.3 ③ forward EPS 修訂幅度與 beat 差距

重要性:⭐⭐⭐⭐

過去四個季度,「beat 幅度」(實際 EPS vs. 共識的差距)持續在 5-8% 區間。但分析師已經在 6 月把 Q2 共識 EPS 預期下調 1.8%,這意味著 beat 的門檻變低了。

關鍵不是「有沒有 beat」,而是「beat 之後 forward guidance 怎麼走」:

- Beat 但 forward 持平或下修 → 典型「Sell the news」劇本

- Beat + forward 上修 → 真正的強勢訊號

- Miss + forward 上修 → 不常見但可能是轉折點

2.4 ④ 美元強勢下匯兌折損

重要性:⭐⭐⭐

這是 2026 年新冒出來的變數。DXY 美元指數在 沃什新週期 之後持續在 103-106 區間偏強(前文提到),這對跨國企業的海外營收折算成美元時會有 3-5% 的負向衝擊。

具體觀察:

- Apple:海外營收佔 58%,每 1% 美元升值,營收折損約 0.6%

- Microsoft:海外營收佔 50%,敏感度稍低

- Nike / Coca-Cola / P&G:消費品類股對匯率最敏感,1% 美元升值 = 0.8% 營收壓力

操作建議:7 月底前可觀察 DXY 是否突破 106,一旦突破,匯兌折損會是 Q2 財報中最大的 surprise downside。

2.5 ⑤ 回購縮手程度(43%→16%)

重要性:⭐⭐⭐

2024 年標普 500 有 43% 的公司執行庫藏股,但 2026 H1 這個數字掉到 16%,是 2018 年以來最低。原因很簡單:所有現金都流去 capex 了,沒有餘錢回購。

觀察重點:

- 科技巨頭若宣布「暫停或縮減回購」→ 對股價短期負面,因爲散戶買盤最大來源之一消失

- 銀行與必需消費類股若仍維持回購 → 顯示資本配置紀律強,可加分

Fig 3. 這 5 個指標的觀察順序:capex → FCF → forward guidance → 匯兌 → 回購,按股價槓桿排序。

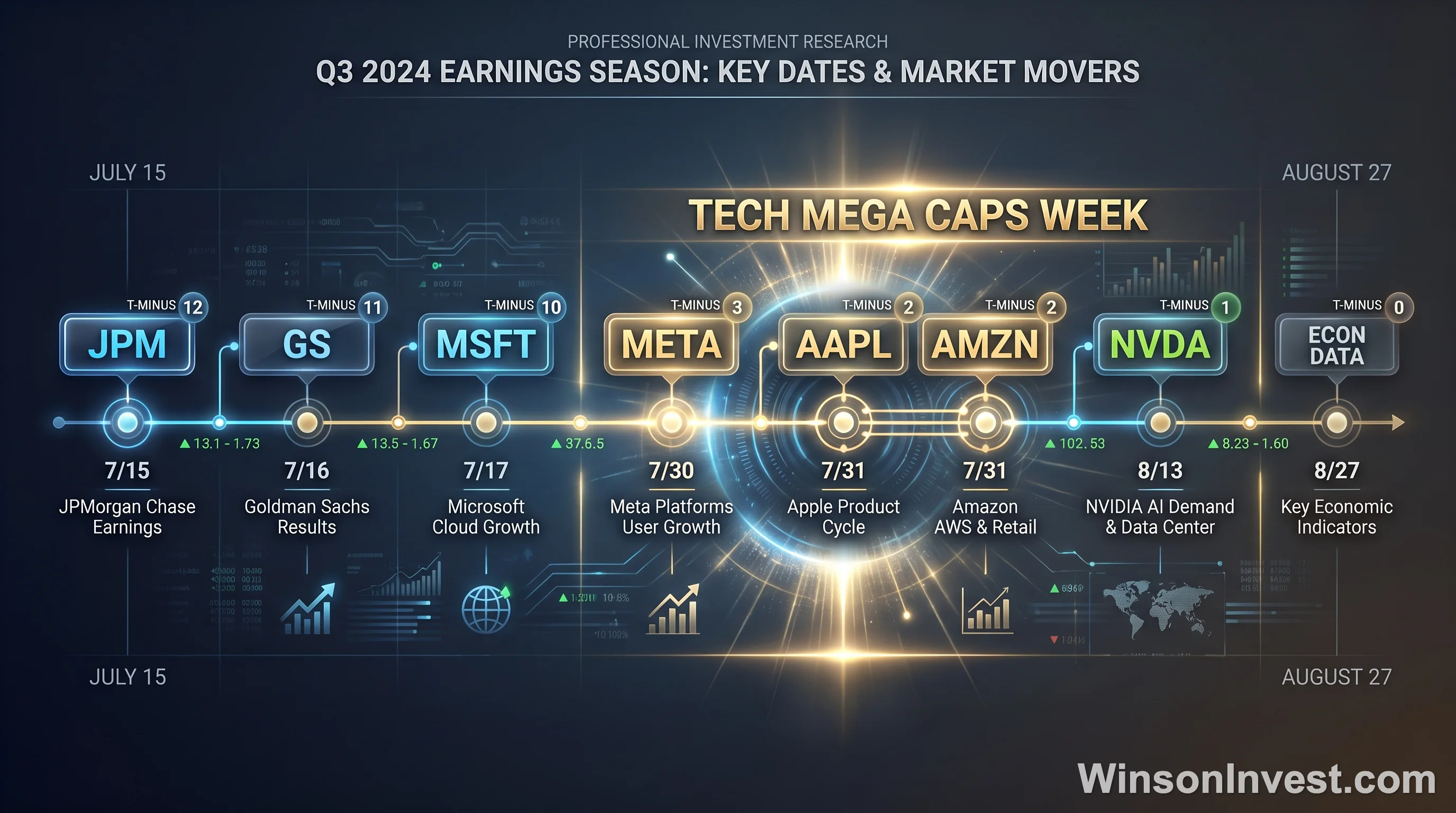

三、公布時程:金融業 7/15 開跑、科技巨頭 7/23 接力

| 日期 | 公司 | 重點 |

|---|---|---|

| 7/15 | JPM, GS, WFC, MS | 投行營收、交易業務、投資銀行費用 |

| 7/16-22 | 消費品、航空、餐飲 | 美國內需景氣 |

| 7/23 | GOOGL, TSLA | Alphabet AI 變現、TSLA FSD 進度 |

| 7/30 | MSFT, META | AI capex 指引重中之重 |

| 7/31 | AAPL, AMZN, GOOGL | Apple 服務營收、Amazon AWS 增速 |

| 8/1 | PFE, ABBV | 醫療保健類股 |

| 8/2 | AMGN | 生技類股 |

| 8/27 | 輝達 NVDA | 全 AI 鏈的「真風向球」 |

3.1 7/15–22 金融與消費品週

投行們在低波動環境下表現好壞參半——JPM 與 GS 的固定收益交易預期分別年增 12% 與 8%,但 IB 費用因 M&A 案量縮減而衰退 15%。關注點是消費金融:信用卡違約率、學生貸款延滯率、財富管理 AUM 增長。

消費品方面,Walmart 與 Target 在 7/18 公布,要看同店銷售增速與庫存週轉天數。餐飲類(McDonald's 7/30、Starbucks 7/31)的同店銷售是觀察美國內需最即時的指標。

3.2 7/23–8/2 科技巨頭週(NVDA/MSFT/GOOGL/META/AMZN)

這是整個財報季最重要的一週。GOOGL 7/23 打頭陣,接著 7/30 MSFT/META 同日交鋒,7/31 AAPL/AMZN/GOOGL 三巨頭同日公布,最後 8/2 AMGN 收尾。

台港投資人要特別注意 7/30 這天:MSFT 與 META 的 capex 指引會在同一個盤後窗口公布,市場會做即時的相對比較。MSFT capex 增速若超過 META,是正面訊號;若 META 超越 MSFT,市場會重新評估 Meta 的 AI 變現路徑。

四、對下半年的槓桿:哪些板塊超額、哪些掉隊

把視野拉到下半年,這個 Q2 財報季會決定兩件事:AI 主線是否仍是主軸,以及資金會不會從 AI 撤離去尋找補漲板塊。

4.1 AI 基建股貢獻 60% 標普 EPS 增長的脆弱性

前面提到,AI 主線股貢獻了 60% 的標普 EPS 增長。這個結構的問題是:一旦 AI 板塊回檔 10-15%,整個大盤 EPS 增長就會從 22% 瞬間掉到 12-14%,進而觸發 forward P/E 壓縮,估值倍數下殺。

判斷依據:如果 7/30 當週 MSFT 與 META 的 capex 指引都偏鴿(例如年增降到 30% 以下),AI 板塊在 8 月會有結構性修正,建議減碼 NVDA、AVGO 與 SMH ETF。

4.2 醫療保健與必需消費的疲軟訊號

補漲機會在醫療保健與必需消費。這兩個板塊在 2026 H1 都跑輸大盤,P/E 相對標普 500 折價 15-20%。

關鍵是 Q2 財報中藥廠的管線進度與消費品的定價權:如果 PFE 與 ABBV 公布的新藥臨床試驗數據強勁,或 Walmart/Target 顯示定價能力回升,這兩個板塊會在 Q3 啟動補漲。

五、散戶操作清單(非投資建議)

本節純粹是觀察框架,不是任何買賣建議。每個決策都要回到自己的風險承受度。

5.1 財報前 7 天準備

- 更新持倉清單:標出每檔股票的 capex 佔 OCF 比率,> 70% 標紅

- 設定警示價:用券商 app 設定盤前/盤後波動 3% 自動通知

- 確認部位大小:AI 主線股單一標的不超過總倉位 5%

- 預先寫好劇本:capex 上調 10% / 持平 / 下調 各自要怎麼反應

5.2 當日 vs. 次日反應窗口

- 盤中(首 30 分鐘):情緒面定價、波動最大,不建議追價

- 盤後至隔日開盤:基本面消化,真正的方向會在這段時間確立

- 後續 3-5 個交易日:財報電話會議的 Q&A 細節會慢慢被消化,機構法人加碼或減碼的時點

操作節奏建議:7/30 與 7/31 這兩天只看不動,等 8/4 週一開盤後的資金流向再決定。永遠不要在財報當天做重大部位調整。

Fig 4. 把 Q2 財報季的觀察拆成「前 7 天準備 → 當天反應 → 後續 3-5 天」三段,是控制情緒、避免被市場帶著走的基本功。

六、結語:在沃什新週期裡讀懂企業的真話

2026 美股 Q2 財報季的真正意義,不是誰的 EPS beat,而是誰的 capex 換到了真實的現金流。在聯準會進入 沃什新週期、利率很難再降的環境下,市場對企業的耐心正在快速收斂——「故事」已經不值錢,「現金流」才是硬通貨。

接下來兩週,看清楚 capex 與 FCF 的真實對話,會比看任何一個 EPS 數字都更接近答案。你準備好了嗎?

資料來源:FactSet 6 月底統計、CME FedWatch、各公司 Q1 2026 季報、DXY 指數走勢(截至 2026-07-14)。本文為研究分析與市場觀察,不構成任何投資建議,投資人應自行評估風險。